台風や地震が続き、改めて災害の多い国だなと思っている今日このごろです。

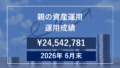

では、6月末までの集計です。

教育資金の運用状況について毎月月末時点の状況を記録しています。

長女、次女ともに、現預金と投資信託+株 です。

教育資金の運用成績

「いつまで」に「いくら」必要かを下記の記事で算出しています。

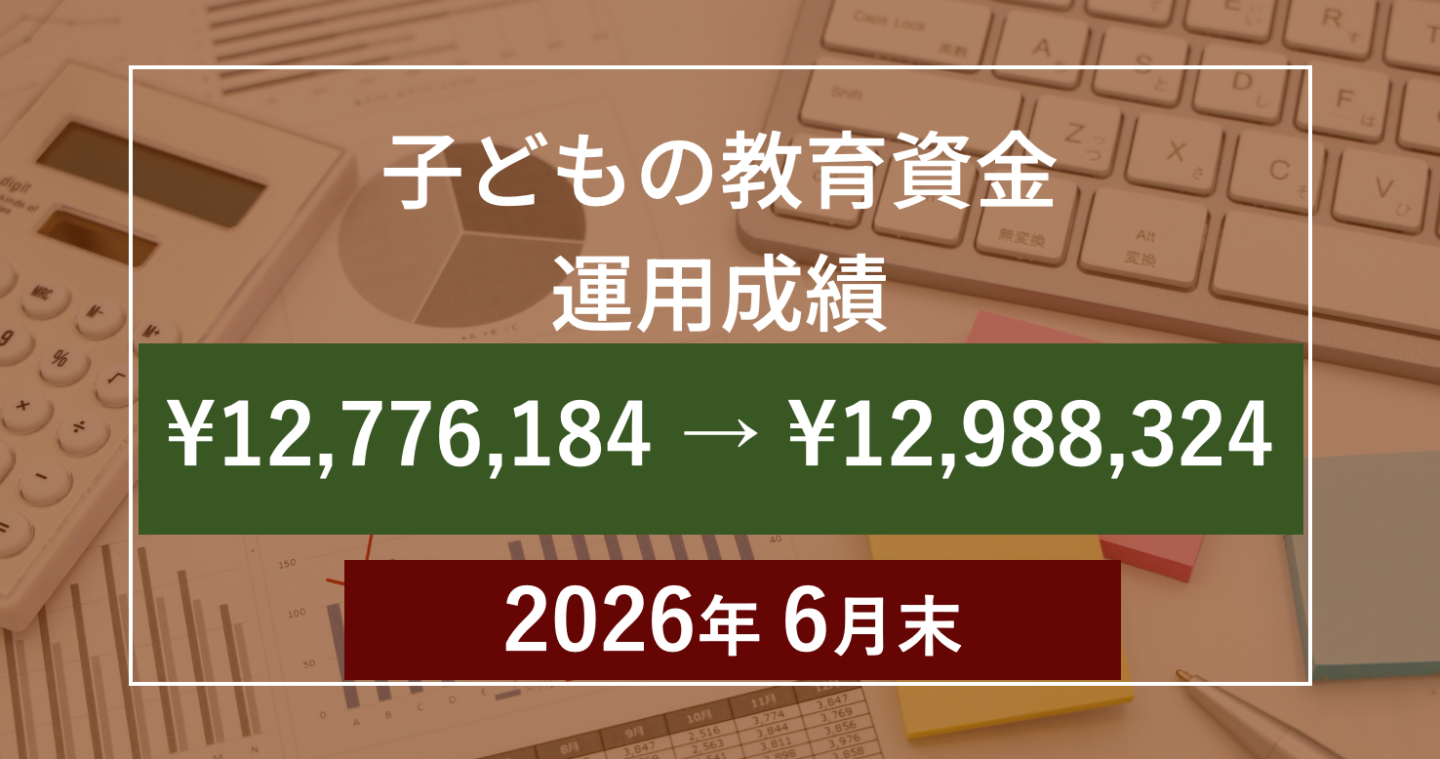

長女

運用成績

集計:2026年7月1日(水) 朝

サマリ

現預金 :¥1,302,096(前月比:+ ¥30,000)

投信&株:¥6,413,140(前月比:+ ¥78,377)

合計 :¥7,715,236(前月比:+ ¥108,377)

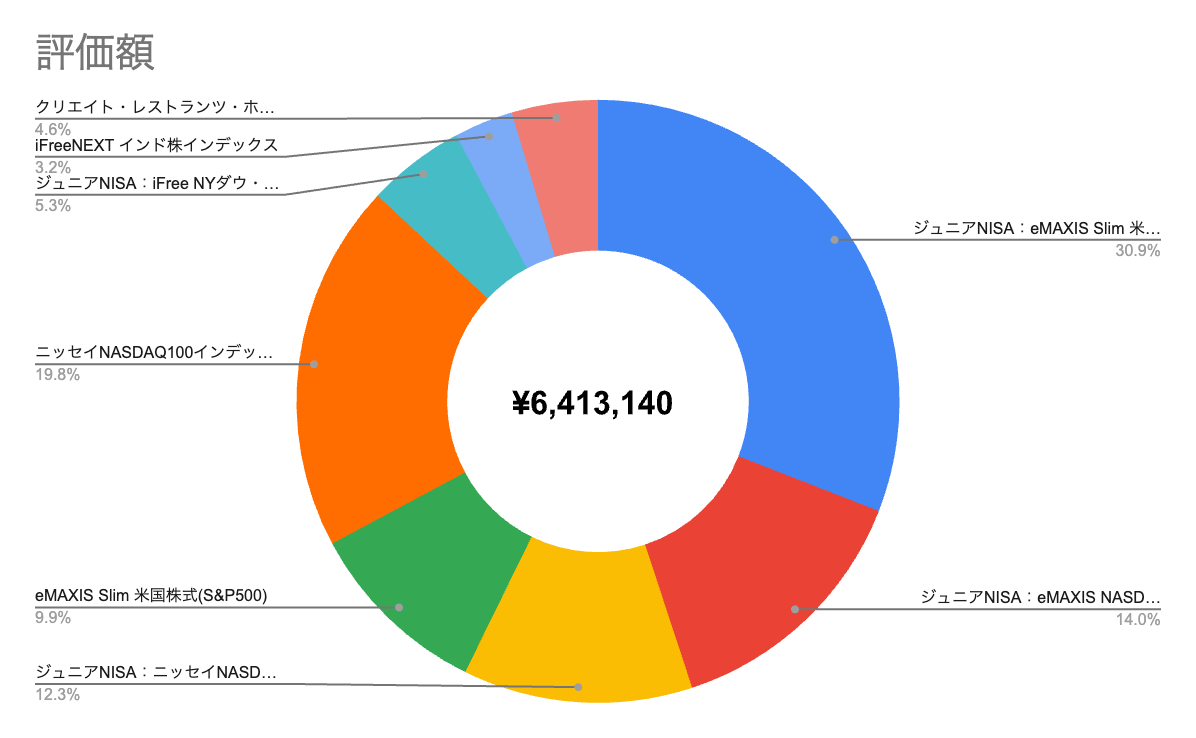

投資信託&株式銘柄

| 銘柄名 | 評価額 | 前月比 |

|---|---|---|

| ジュニアNISA:eMAXIS Slim 米国株式(S&P500) | ¥1,983,206 | +6,209 |

| ジュニアNISA:eMAXIS NASDAQ100インデックス | ¥899,074 | +3,625 |

| ジュニアNISA:ニッセイNASDAQ100インデックスファンド | ¥789,618 | +3,205 |

| eMAXIS Slim 米国株式(S&P500) | ¥636,584 | +10,115 |

| ニッセイNASDAQ100インデックスファンド | ¥1,267,754 | +13,314 |

| ジュニアNISA:iFree NYダウ・インデックス | ¥336,822 | +16,182 |

| iFreeNEXT インド株インデックス | ¥203,682 | +11,727 |

| クリエイト・レストランツ・ホールディングス | ¥296,400 | +14,000 |

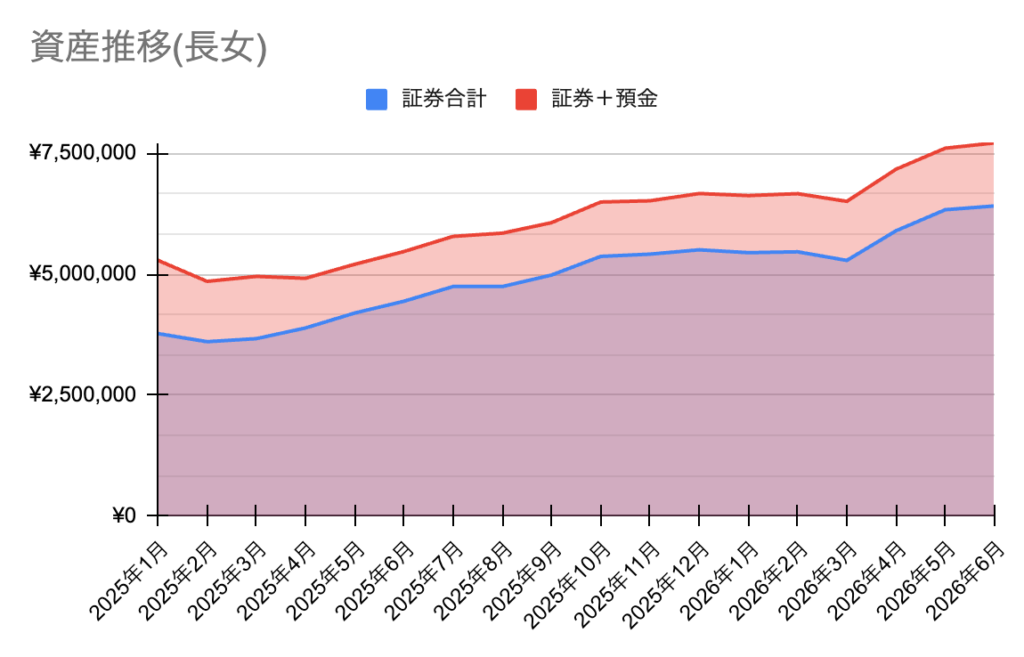

推移

現在の積立設定

前月から変更ナシ

| 銘柄名 | 積立金額(毎月) |

|---|---|

| ニッセイNASDAQ100インデックスファンド | ¥8,000 |

| eMAXIS Slim 米国株式(S&P500) | ¥8,000 |

| iFreeNEXT インド株インデックス | ¥4,000 |

月末まとめ

4,5月に比べると6月は微増でした。インデックスの指数というよりも円安に振れた分かなと思います。

投資信託のみ:+1.24% 、現金込み:+1.42% です。

現金は四半期に一度入る東京子育て支援の018サポートの入金分と、児童手当の分です。

018サポートは、18歳未満の子どもであれば月額5,000円支給される東京都の制度です。

東京都民であれば、3歳を超えても毎月15,000円もらえるわけですから大きいですね。

こどもNISAが始まる2027年以降は児童手当と018サポートの入金を積立投資するだけで教育費は賄える可能性が高いと思います。

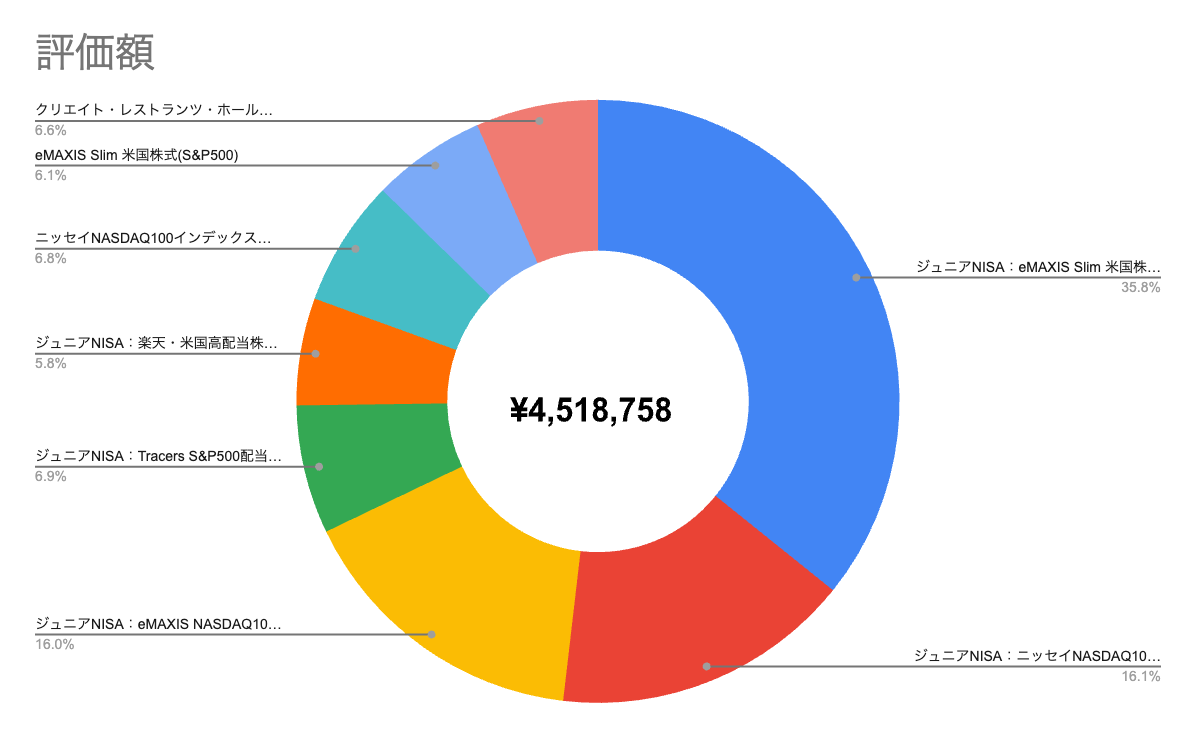

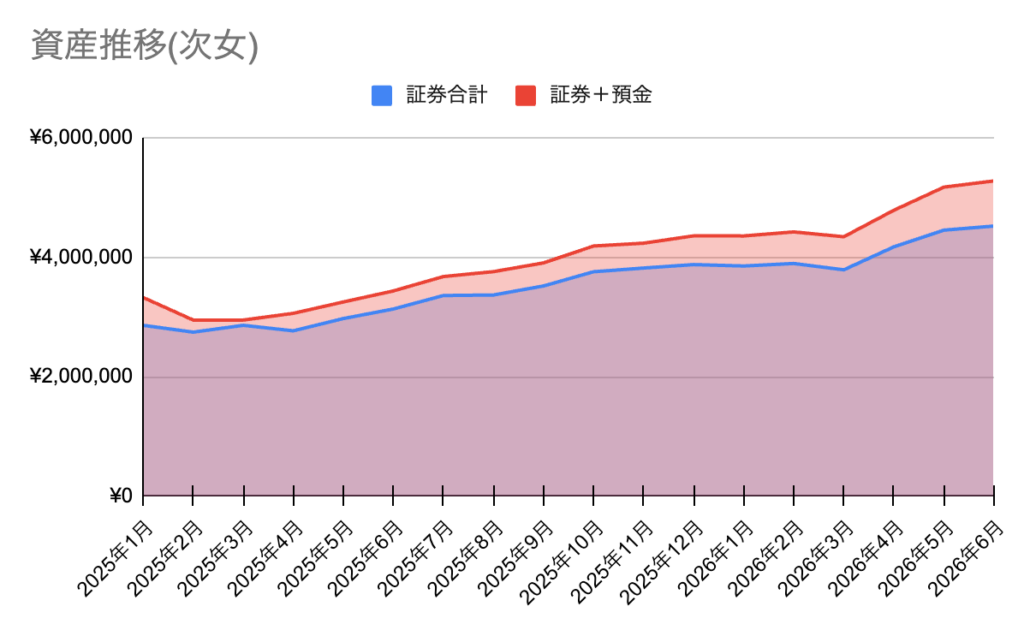

次女

続いて次女の方の成績です。

運用成績

サマリ

現預金 :¥754,330 (前月比:+ ¥35,000)

投信&株:¥4,518,758 (前月比:+ ¥68,763)

合計 :¥5,273,088 (前月比:+ ¥103,763)

投資信託&株式銘柄

| 銘柄名 | 評価額 | 前月比 |

|---|---|---|

| ジュニアNISA:eMAXIS Slim 米国株式(S&P500) | ¥1,616,519 | +5,061 |

| ジュニアNISA:ニッセイNASDAQ100インデックスファンド | ¥726,253 | +2,947 |

| ジュニアNISA:eMAXIS NASDAQ100インデックス | ¥724,943 | +2,923 |

| ジュニアNISA:Tracers S&P500配当貴族インデックス(米国株式) | ¥311,649 | +20,211 |

| ジュニアNISA:楽天・VYM | ¥259,866 | +6,236 |

| ニッセイNASDAQ100インデックスファンド | ¥307,321 | +8,908 |

| eMAXIS Slim 米国株式(S&P500) | ¥275,807 | +8,477 |

| クリエイト・レストランツ・ホールディングス | ¥296,400 | +14,000 |

推移

現在の積立設定

前月から変更ナシ

| 銘柄名 | 積立金額(毎月) |

|---|---|

| ニッセイNASDAQ100インデックスファンド | ¥7,500 |

| eMAXIS Slim 米国株式(S&P500) | ¥7,500 |

月末まとめ

前月比は投資信託のみ:+1.55% 、現金込み:+2.01% です。

こちらも長女同様の増え方でした。

まとめ

そろそろ子どもたちの積立投資のやめどきを意識し始めました。

私立中学にかかる費用次第ではありますが、現金含めて1,000万円を超えたら積立投資を止めようと考えています。

理由は2つあります。

1つ目はある程度資産が溜まったので、あとは放置してもそれなりに伸びそうな段階に来ていると考えたからです。

2つ目は親のNISA枠の余りをなるべく埋めたいと思ったからです。

2027年から開始する子どもNISAの年額上限が60万円で、毎月特定口座から定額(50,000円)売却し、NISA口座で50,000円積立する予定です。

現在保有の投資信託のうち、特定口座のみで240万円ほどです。仮に値上がりしなくても、こどもNISAへの移行には最低4年かかります。

現在続けている新たに積立する分は必ず特定口座になります。

であれば、親のNISA枠に入れた方が当たり前に効率は良いです。

下記の記事で書いたように、税金を考えれば損を承知で子ども名義の口座で運用してきました。

しかし、親のNISA枠も一向に埋まる気配もないのと、教育資金であれば贈与税の控除になる点を踏まえると、親のNISA枠使った方がやっぱり良いなと思った次第です。

やっぱりNISA口座は偉大です。自分のことではありますが、使えるNISA枠が余っているのに特定口座で買うのは非効率でしたね。