教育資金の運用状況について毎月月末時点の状況を記録しています。

長女、次女ともに、現預金と投資信託+株 です。

教育資金の運用成績

「いつまで」に「いくら」必要かを下記の記事で算出しています。

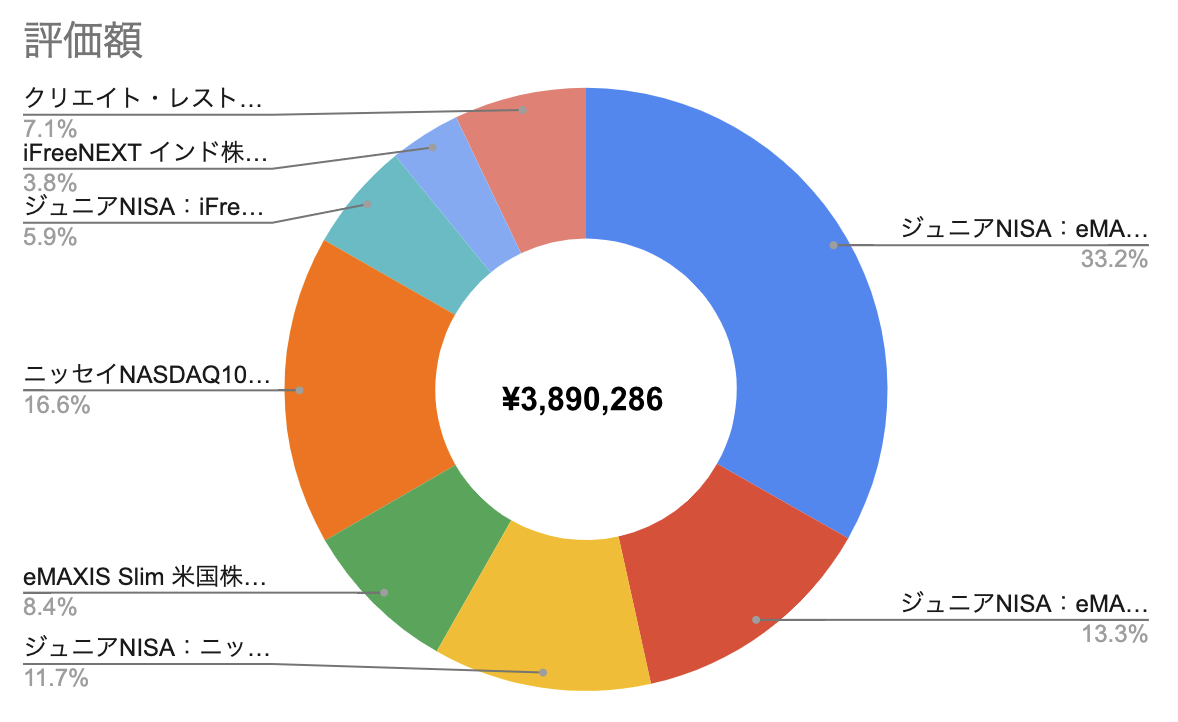

長女

運用成績

集計:2025年5月2日 朝

サマリ

現預金 :¥1,027,259 (前月比:– ¥260,000)

投資信託:¥3,890,286 (前月比:+ ¥220,734)

合計 :¥4,917,545 (前月比:– ¥-39,266)

投資信託内訳

| 銘柄名 | 評価額 | 前月比 |

|---|---|---|

| ジュニアNISA:eMAXIS Slim 米国株式(S&P500) | ¥1,292,284 | -70,620 |

| ジュニアNISA:eMAXIS NASDAQ100インデックス | ¥518,431 | -16,386 |

| ジュニアNISA:ニッセイNASDAQ100インデックスファンド | ¥455,076 | -14,269 |

| eMAXIS Slim 米国株式(S&P500) | ¥326,802 | -8,870 |

| ニッセイNASDAQ100インデックスファンド | ¥646,010 | +325,041 |

| ジュニアNISA:iFree NYダウ・インデックス | ¥227,914 | -18,449 |

| iFreeNEXT インド株インデックス | ¥147,769 | +4,487 |

| クリエイト・レストランツ・ホールディングス | ¥276,000 | +19,800 |

現在の積立設定

| 銘柄名 | 積立金額(毎月) |

|---|---|

| ニッセイNASDAQ100インデックスファンド | ¥8,000 |

| eMAXIS Slim 米国株式(S&P500) | ¥8,000 |

| iFreeNEXT インド株インデックス | ¥4,000 |

4月末まとめ

4月も前月に引き続き減りました。

前月比で見ると、

投資信託のみ:+6.02% 、現金込み:-0.79% です。

4月の7日、8日あたりで指数が下がったので「ニッセイNASDAQ100インデックスファンド」を30万円スポット購入しました。

現金は100万円だけ残しておきたいので、よっぽど下がらない限りこれ以上はスポット購入は当分できなさそうです。

しかし4月上旬はめちゃめちゃ下がりましたね。。2022年を思い出す下がりっぷりでした。

トランプ大統領恐るべし。

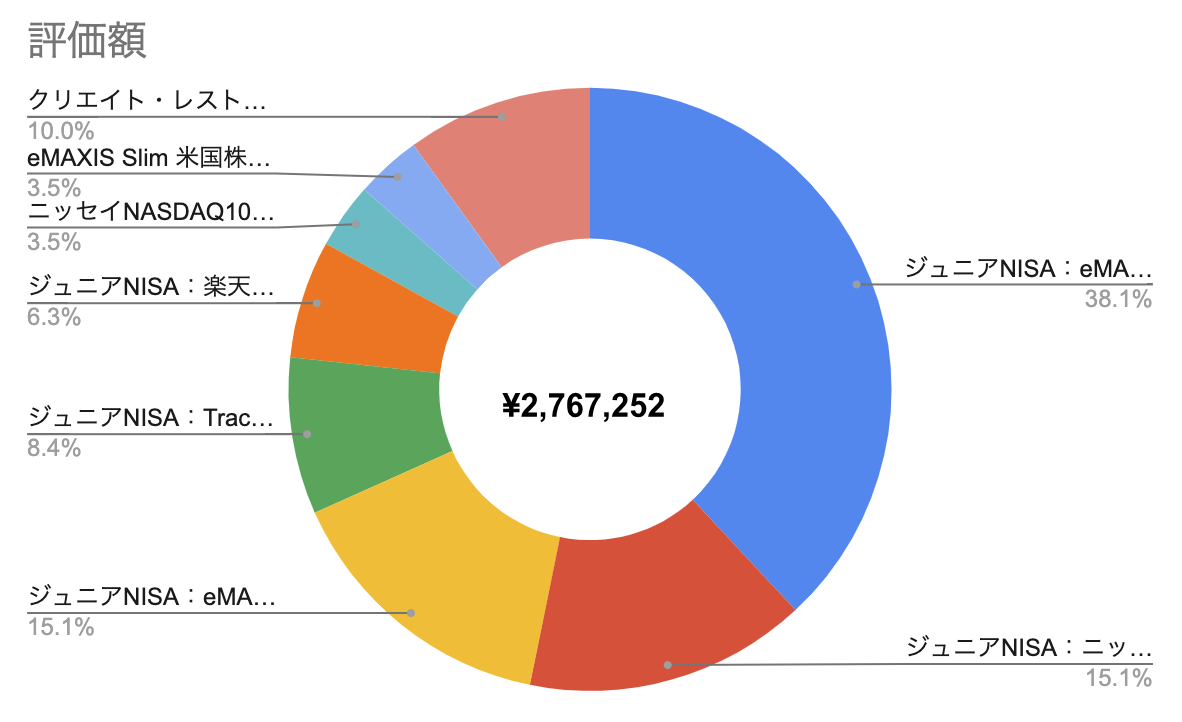

次女

次女はスポット購入する資金がないので前月比だと微減です。

運用成績

サマリ

現預金 :¥292,216 (前月比:+ ¥45,000)

投資信託:¥2,767,252 (前月比:– ¥91,747)

合計 :¥3,059,468 (前月比:– ¥46,747)

投資信託内訳

| 銘柄名 | 評価額 | 前月比 |

|---|---|---|

| ジュニアNISA:eMAXIS Slim 米国株式(S&P500) | ¥1,053,346 | -57,562 |

| ジュニアNISA:ニッセイNASDAQ100インデックスファンド | ¥418,557 | -13,124 |

| ジュニアNISA:eMAXIS NASDAQ100インデックス | ¥418,022 | -13,212 |

| ジュニアNISA:Tracers S&P500配当貴族インデックス(米国株式) | ¥232,605 | -20,645 |

| ジュニアNISA:楽天・VYM | ¥174,883 | -14,880 |

| ニッセイNASDAQ100インデックスファンド | ¥97,222 | +5,361 |

| eMAXIS Slim 米国株式(S&P500) | ¥97,217 | +3,115 |

| クリエイト・レストランツ・ホールディングス | ¥275,400 | +19,200 |

現在の積立設定

| 銘柄名 | 積立金額(毎月) |

|---|---|

| ニッセイNASDAQ100インデックスファンド | ¥7,500 |

| eMAXIS Slim 米国株式(S&P500) | ¥7,500 |

4月末まとめ

前月比は投資信託のみ:-3.21% 、現金込み:-1.50% です。

まだ積立設定をナスダック全振りには変えていません。

まとめ

3月末で仕事も落ち着いたので4月は多少市場の動きが見れていたと思います。

インデックス投資で相場を見る必要は無いのですが、個人的な趣味です。

4月上旬の大きな下げのタイミングで長女だけでもスポット購入できたのは良かったです。

SP500とNasdaq100を半分づつと考えてましたが、Nasdaq100全振りにしました。

ブログを書く時間が作れなかった(作らなかった)のが反省点ですね。。

年初から家の資産合計で見ると400万円下がったタイミングもありましたが、今年はまだ下がる可能性もあると思います。

やっぱり株安と円高が同時に来るとなかなかに鋭い落ち方をするので、売るつもりはなくても若干落ち込みます。

4月になり、近所のお子さんの進学先を聞くとやはり半分くらいは私立に進むようです。。

私立中学が最もコスト的にもタイミング的にも厳しいので、震えました。

また、長女が小学2年生になり、習い事も増えていきそうで、次女も習い事を始めるかもしれませんし、子供が大きくなるにつれて日常の生活コスト(食費、衣服、など)が上がっていくのを実感します。

月次のキャッシュフローはより厳しくなっていきそうです。

私の給料は変わらず、むしろ家の総収入で言えば今年の夏頃に妻も退職する予定なので下がります。

物価高も相まってキャッシュフローは厳しくなりますが、出来るだけ月々の積立額は変えずにこのまま行きたいなぁと思っています。