人生三大出費の1つとも言われる子どもの教育費。

実際にどれくらい貯める必要があるのかはご家庭により異なり、子どもの進路や希望が予定通り進むことは稀でしょう。

親として子どもの成長を思い描きながら、現実的な教育費をどのように準備していくのか、子どもが小さいうちからきちんと戦略を立てておく必要があります。

この記事では、教育資金の現実と、物価上昇率を考慮した将来の予測金額について共有しながら、我が家の取り組みをお伝えします。

必要な教育費の目安

- 公立と私立の教育費の違い

文部科学省のデータによると、2023年時点での教育費の平均は以下のようになっています。

- 公立:幼稚園から高校卒業までの総額約540万円

- 私立:幼稚園から高校卒業までの総額約1,770万円

大学に進学する場合、さらに以下の費用が必要 - 国公立大学:約240万円(4年間の学費)

- 私立大学:約380万円(文系4年間の学費、理系はさらに高額)

これに加え、都市部は学費だけでなく、交通費や塾代などが高額になる傾向があります。

上記は全て公立 or 私立、ですが、そういったパターンの方が少ないかもしれません。

例えば、幼稚園は私立、小学校は公立、中高は私立一貫、大学は公立、など。

また、学費は学校ごとに違いがありますし、学費以外の費用も学校ごとに違うため、進路予定の学校の費用感は個別に調査が必要です。

- 将来の上昇率を考慮した教育費の推測

概ね直近の学費平均は参考になると思いますが、自分の子供が18歳で大学に進学するころに現在と同じ学費想定で済むか、というとそうでもありません。

現在の物価上昇率(年平均2%)を前提に計算すると、長女が大学に入学する2036年には、教育費が大幅に上がる可能性があります。

例えば、私立大学の学費が年間100万円の場合、11年後には約124万円になる計算です。次女が大学入学する14年後には132万円まで膨れます。

教育資金が必要になるタイミングは測れるので、そこまでの物価上昇率を考慮に入れておいた方が安全だと思います。

まして、昨今のコントロールできない物価高の状況がより長くなれば、上昇率は更に高くなっていきます。

中学と高校の教育費と我が家の場合

現在、長女は公立小学校、次女が私立幼稚園に通っています。次女も小学校は公立予定です。

基本的に、小学校までの学費や習い事といったランニング費用は生活費から捻出するつもりです。

最初に学費と呼べる費用が発生するタイミングが有り得るのは、長女の中学費用になりますが、私立の中学校に進むかは全然決まっていません。

小学校の担任の先生の話によると、受験する子/しない子の割合はちょうど半分くらいと伺っています。

となると、私立中学に行けるための準備はしておく必要があると考えています。

私立中学校の学費

文部科学省の統計調査によると、令和5年度の私立中学の費用平均は467万円となっていました。

| 第1学年 | 第2学年 | 第3学年 | 3年総額 | |

|---|---|---|---|---|

| 学校教育費 | 1,488,776円 | 910,379円 | 971,659円 | 3,370,814円 |

| 学校給食費 | 9,507円 | 9,545円 | 8,885円 | 27,937円 |

| 学校外活動費 | 371,556円 | 362,056円 | 539,226円 | 1,272,838円 |

| 学習費総額 | 1,869,839円 | 1,281,980円 | 1,519,770円 | 4,671,589円 |

上記の学習費調査は2年に1度実施されており、各調査年度ごとの学習総額費の年ごと平均も算出されています。

そこから、前回の調査からの増加率を計算してみました。

| 年次 | 学習費総額(年間平均) | 前回増加率 |

|---|---|---|

| 平成6年度(1994年度) | 1,108,143円 | – |

| 平成8年度(1996年度) | 1,177,917円 | 6.30% |

| 平成10年度(1998年度) | 1,228,145円 | 4.26% |

| 平成12年度(2000年度) | 1,242,309円 | 1.15% |

| 平成14年度(2002年度) | 1,231,719円 | -0.85% |

| 平成16年度(2004年度) | 1,274,768円 | 3.50% |

| 平成18年度(2006年度) | 1,269,391円 | -0.42% |

| 平成20年度(2008年度) | 1,236,259円 | -2.61% |

| 平成22年度(2010年度) | 1,278,690円 | 3.44% |

| 平成24年度(2012年度) | 1,295,156円 | 1.29% |

| 平成26年度(2014年度) | 1,338,623円 | 3.36% |

| 平成28年度(2016年度) | 1,326,933円 | -0.87% |

| 平成30年度(2018年度) | 1,406,433円 | 5.99% |

| 令和3年度(2021年度) | 1,436,353円 | 2.13% |

| 令和5年度(2023年度) | 1,560,359円 | 8.64% |

調査年度ごとにバラツキがありますが、これを30年の年平均増加率で計算すると「1.1871%」になります。

しかもこれはデフレ期間がほとんどを占めます。上記の表から分かる通り、前回調査の令和3年度から見ると、8.64%も上昇しています。

自分の子どもの教育費を考えると、やはり年率2%程度の上昇は考慮に入れるべきだと思います。

私立中学進学で必要になる教育費の目安

直近の統計調査が2023年度で、この数字に年2%の増加率で計算します。

長女の進学タイミングは2030年、次女が2033年、それぞれ私立中学3年間で必要な教育費の目安は以下となります。

長女:2030年入学

1,560,359円 × (1+0.02)7= 1,792,362円 × 3年間 = 約540万円

次女:2033年入学

1,560,359円 × (1+0.02)10= 1,978,912円 × 3年間 = 約600万円

あくまで推定にはなりますが、2023年度調査分と比較し、2033年度にはおよそ130万円ほどの増加が有り得るということになります。

私立高校の学費

高校の学費も文部科学省の統計調査で公表されています。ここでは年平均のみ表記します。

| 年次 | 学習費総額(年間平均) |

|---|---|

| 平成6年度(1994年度) | 1,017,145円 |

| 平成8年度(1996年度) | 966,259円 |

| 平成10年度(1998年度) | 1,010,125円 |

| 平成12年度(2000年度) | 1,044,464円 |

| 平成14年度(2002年度) | 1,030,569円 |

| 平成16年度(2004年度) | 1,034,689円 |

| 平成18年度(2006年度) | 1,045,234円 |

| 平成20年度(2008年度) | 980,851円 |

| 平成22年度(2010年度) | 922,716円 |

| 平成24年度(2012年度) | 966,816円 |

| 平成26年度(2014年度) | 995,295円 |

| 平成28年度(2016年度) | 1,040,168円 |

| 平成30年度(2018年度) | 969,911円 |

| 令和3年度(2021年度) | 1,054,444円 |

| 令和5年度(2023年度) | 1,030,283円 |

表の通りですが、高校の学費の年平均はここ30年間でそこまで変化がありません。

また、高校無償化も進み、私立高校にも補助金が出るようになっています。

私立中学の3年間に比べると、私立高校の3年間の方が学費という面では少なくなるようです。

ただし、高校生の方が私生活にかかるコストは増えるでしょう。

私立高校進学で必要になる教育費の目安

これからも高校無償化や補助金の制度が進むとしても、年平均100万円は変わらずとした場合は3年間で約300万円必要になる計算です。

高校によっては、修学旅行が海外であったり、進学ルートによっては学外の学習費(塾など)が高額になるケースもあるため、かなり変動要素は多いと思います。

中学・高校までと、入学後の費用総額

長女の場合で考えると、私立の中高に進学した場合は540万+300万=840万円が必要になります。

中学入学の13歳までに一括で必要ということではなく、13~18歳までの6年間含めて必要になる金額の目安です。

そして、次女にも同様の資金が必要になります。

冷静に、この金額が準備できるのか、というのを真剣に考える必要があります。

実は小学校で私立に進学するのが一番コストがかかります。6年間という期間に加え、中学校同様に補助が手厚くありません。

小学校で私立に進学される方はある程度資金計画にゆとりがある、収入が高い、といった条件は必要になると思います。

私立中学校に関しても同様と言えますが、都内に関しては私立中学校進学は割とスタンダードだと聞きます。(私自身は田舎出身なので、私立中学というもの自体存在していなかった)

もちろん、高校以降は奨学金の利用検討なども有り得るかもしれません。

今のところ私の考えとしては資金計画的に無理なのであれば、子どもと話し合い、私立は無理と言うつもりです。

大学の資金

多くの場合、貯蓄としての教育費と言うと、高校卒業後の進路(短大・大学/専門学校 の入学〜卒業) を指して計画することが多いのではないでしょうか。

実際に、学費として最も高額になるのは大学からになります。

大学の授業料と入学金

- 公立大学(国立・公立)

- 授業料:年間 約54万円(標準額)

- 入学金:28万円前後

- 合計(4年間):約254万円

- 私立大学

- 授業料:文系で年間 約90万円~120万円、理系では 約130万円~160万円

- 入学金:約20万円~30万円

- 合計(4年間):文系 約400万円~500万円、理系では 約600万円~700万円

短大や専門学校でも年間の学費は私立大と大きく変わりません。

更に、一人暮らしになる場合は追加で年100万円ほど、4年間で+400万円です。

高校生までと比べると、習い事・学習塾などの校外活動費はかからなくなりますし、アルバイトの範囲も広くなりますので、多少子ども自身でお金を稼いでもらうこともできるかもしれませんが、それは期待であってマストではないので、この分も全部想定に入れます。

そして、これらも増加率を想定する必要があります。

大学の授業料のみの推移を見ると、私立 0.75%/年率、国立 1.0%/年率、程度になるようですが、ここも物価上昇率2%をベースに想定します。

授業料を私立文系で500万円とし、一人暮らしで400万円の、合計900万円とします。

2036年入学

900万円 × (1+0.02)13= 11,642,460 約1,160万円です。

想定する教育費の合計

これまでの数字を合計すると、中学から全部私立 + 大学から1人暮らし想定で、下記になります。

- 中学:540万円

- 高校:300万円

- 大学:1,160万円(18歳で入学、1人暮らし)

- 合計:2,000万円

そこまで的はずれな金額ではないはずです。

この金額が2030年〜2039年までで用意できるか、ということになります。

反対に、用意できないとなった場合は何を犠牲にするか、を考えておく必要があります。

例えば、

「大学に入ったら生活費や授業料の一部をアルバイトで稼いでもらう」

「大学は家から通える範囲」

「奨学金を一部借りる」

「中学までは公立、中高とも公立」

などなど。

条件を考える上で、何をどう変えたらコストがいくら落ちるか、をある程度知っておく必要があります。

例えば、中高を公立に変えた場合、学費はかなり下がります。

中学でおよそ60%、高校で40%程度下がります。

それだけで約450万円ほど差が出ます。

親としては子どもの望むままに進んでもらいたいですが、無理なものを無理と言わないのも子どもに向き合っていないようにも思うので、私は状況次第で娘に正直に相談すると思います。

親が借金する、というのは最終手段になると思います。

資金計画

目標額2,000万円で、且つ2030年以降は定期的に資産の減少(授業料の支払いなど)が発生します。

また、資金計画の上で、借金はできるだけしたくないです。

奨学金に比べると、国の教育ローンや民間の学資ローンは金利が高いからです。

状況によっては借金も辞さないですが、なるべくそうならないように用意をしておきたいのです。

2,000万円を貯めるには

貯め方は色々ですが、まずは貯金だった場合はどの程度必要か。

貯金は変動もしないので、22歳までに2,000万円が溜まっていればOKです。これを子どもが生まれてからすぐに実行した場合、月ごとの貯金額は、

2,000万円 ÷ 22年 = 約91万円 ÷ 12ヶ月 = 約 76,000円

一ヶ月に、子どもの学費のために、76,000円です。

途中の私立中学・私立高校の出費を考慮しても、途中でマイナスにはなりません。

と言っても76,000円はハードルが高い。自分の貯蓄もできなくなるので、貯金以外の方法も必要です。

定期・積立預金、学資保険、投資、くらいでしょうか。

この中であれば、私は「投資」でした。

なぜなら月々に76,000円は到底捻出できず、児童手当を合わせても3~4万円が関の山だったからです。

ただし、投資をメインにしていますが、定期保険(掛け捨て)も併用しています。

考え方は人それぞれですが、私が死んだ場合は基本的に当初予定通りではないので、定期保険と現在の資産から可能な進路を考えて欲しいと思っています。

私は長女が生まれてから3年後に投資を始めましたが、資産が育つまでの間の保障として定期保険に加入しました。15年定期の1500万円です。

定期預金などは、これまでは利息がつきませんでしたので意味がありませんでしたが、これからもし金利が上がっていくのであれば、一部資産の預け先として選択肢に入る方も出てくるかと思います。

学資保険は確かに保険の機能もありますが、その分返戻率が低いと感じます。

それでも昨今は利上げの影響もあり、返戻率も上がってきているように感じます。

投資で増やす

まとまった資金が必要になるタイミングがある程度先であることや、時期が明確であることを考慮しても、貯金オンリーではなく、ある程度投資に資金を回すことが必要だと考えています。

我が家の場合、子どもが生まれてからは以下の当初ルールを持っていました。

- 児童手当は全額貯金

- 毎月3万円貯金

その他、お年玉やお祝いでお金をもらったときは、使い切れない分は貯金に回していました。

娘が4歳の年(2021年)に、ジュニアNISA口座を開設しました。その年は全然口座を埋められなかったです。

その後、2022年と2023年はそれぞれ80万円を満額埋めています。

次女もジュニアNISAを開設し、2022年と2023年で満額を埋めています。

その後、次女が生まれてから子どもの数が増えたので、それぞれの貯金額を下げました。3万円→2万円

2024年から、未成年総合口座で投資信託の積立を行っています。長女は貯金額が180万円ほどあったので、2024年の年始に50万円を一括投資。

加えて月々2万円の積立、つまりこれまでの毎月の現金預金分をまるっと投資信託購入に充てています。

次女はまだ現預金が少ないので、月々1.5万円の積立を行っています。

現在の資産額

毎月の現金預金分を全て投資信託に充てているのには理由があります。

本音を言うと、ジュニアNISAでの投資分の含み益が凄いことになっていたので、学費はなんとかなりそうと考えていました。

しかし、どんぶり勘定だったので、この記事の試算した内容と比較したところ、現預金で76,000円貯金していた場合のペースに達していなかったからです。

現在の試算額です。(2025年1月24日)

長女(2017年生まれ)

- 預金:1,534,553円

- 投信:3,872,700円 ※うちジュニアNISA:3,008,327円、特定口座:864,373円

- 合計:5,407,253円

含み益は150万円超になっていますが、現預金で0歳から毎月76,000円貯めた場合のペースよりも遅い状況です。

且つ、入金ペースも現状は上げられる見込みもないため、あと2,3年後の資産状況次第では最初の「私立中学」が難しい可能性があります。

次女(2020年生まれ)

- 預金:480,025円

- 投信:2,931,307円 ※うちジュニアNISA:2,748,444円、特定口座:182,863円

- 合計:3,411,332円

こちらは4歳段階で言うとペースギリギリを保っています。が、ここまで株高・円安に行っているのでこのペースは持続しません。こちらも私立中学は厳しい可能性があります。

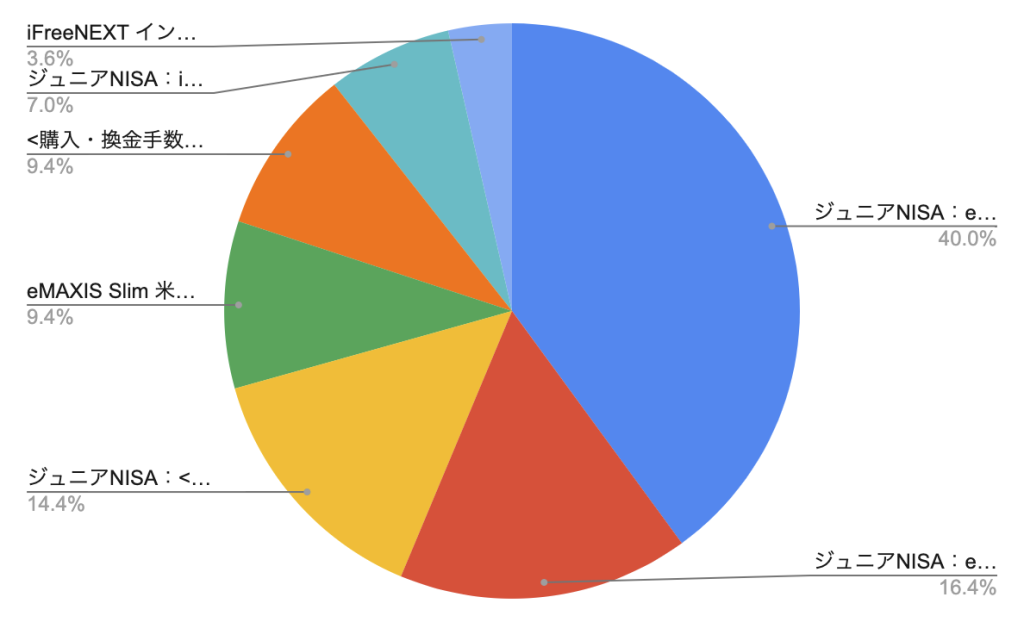

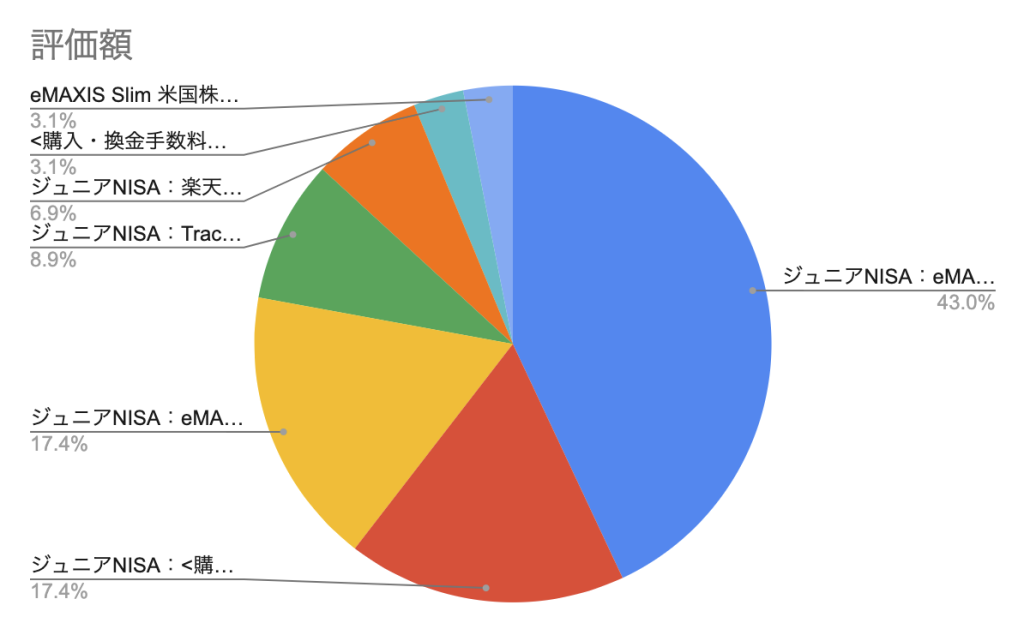

投資信託の内訳

インデックス投信がメインで、ほぼ米国です。Nasdaq100の投信が2種類あるのは、途中からよりコストのやすいニッセイの投信に変更したためです。

長女

| 銘柄名 | 評価額 |

|---|---|

| ジュニアNISA:eMAXIS Slim 米国株式(S&P500) | 1,547,203円 |

| ジュニアNISA:eMAXIS NASDAQ100インデックス | 633,329円 |

| ジュニアNISA:<購入・換金手数料なし>ニッセイNASDAQ100インデックスファンド | 555,753円 |

| eMAXIS Slim 米国株式(S&P500) | 363,720円 |

| <購入・換金手数料なし>ニッセイNASDAQ100インデックスファンド | 362,482円 |

| ジュニアNISA:iFree NYダウ・インデックス | 272,042円 |

| iFreeNEXT インド株インデックス | 138,171円 |

次女

| 銘柄名 | 評価額 |

|---|---|

| ジュニアNISA:eMAXIS Slim 米国株式(S&P500) | 1,261,131円 |

| ジュニアNISA:<購入・換金手数料なし>ニッセイNASDAQ100インデックスファンド | 511,155円 |

| ジュニアNISA:eMAXIS NASDAQ100インデックス | 510,667円 |

| ジュニアNISA:Tracers S&P500配当貴族インデックス(米国株式) | 262,032円 |

| ジュニアNISA:楽天・米国高配当株式インデックス・ファンド(楽天・VYM) | 203,459円 |

| <購入・換金手数料なし>ニッセイNASDAQ100インデックスファンド | 92,292円 |

| eMAXIS Slim 米国株式(S&P500) | 90,571円 |

これからの戦略

積立する銘柄は今のところ変える予定はありません。

ジュニアNISAの非課税分は目一杯恩恵を受けたいので、途中出費時の売却予定もありません。

ただし、状況が変われば判断も変わっていきます。

あとは、長女の現金比率がまだまだ高いので、次に指数が5%~10%程度落ちるようなことがあれば、数十万円単位でスポット購入しようと考えています。

これからの準備

教育費の準備を投資で考える場合、早めに時間を味方につけたいところです。

現在は未成年向けのNISAでの口座がないため、親のNISA口座で運用することも手かもしれません。少額でもコツコツ積み立てを続けることで、大きな資金にしていきたいです。

物価上昇や補助金の制度など、毎年・毎月のように変わる情勢を考慮しながら、定期的な目標設定金額の見直しと、資産状況の確認を行い、そこから現実的な進路の計画を立てることで、不安を減らしつつ準備を進めていこうと思います。

なにより子どもの未来を支えるためですから、それはもう気合を入れて、それでいて楽しみながら金勘定をしていこうと思います。