本当にお願いします。

なぜ子ども用のNISA口座が必要か

1. 増やす必要があるので非課税口座が欲しい

人生の三大出費の一つ「教育費」。

当分はこの出費のことで頭を悩ますのでしょう。

出費と呼ぶのが正しいかは分かりませんが、お金がかかるのは事実です。

教育費を貯めることは親の課題の1つではありますが、投資で貯めるのであれば、是非NISA口座を利用したいです。額が大きくなるほど益々。

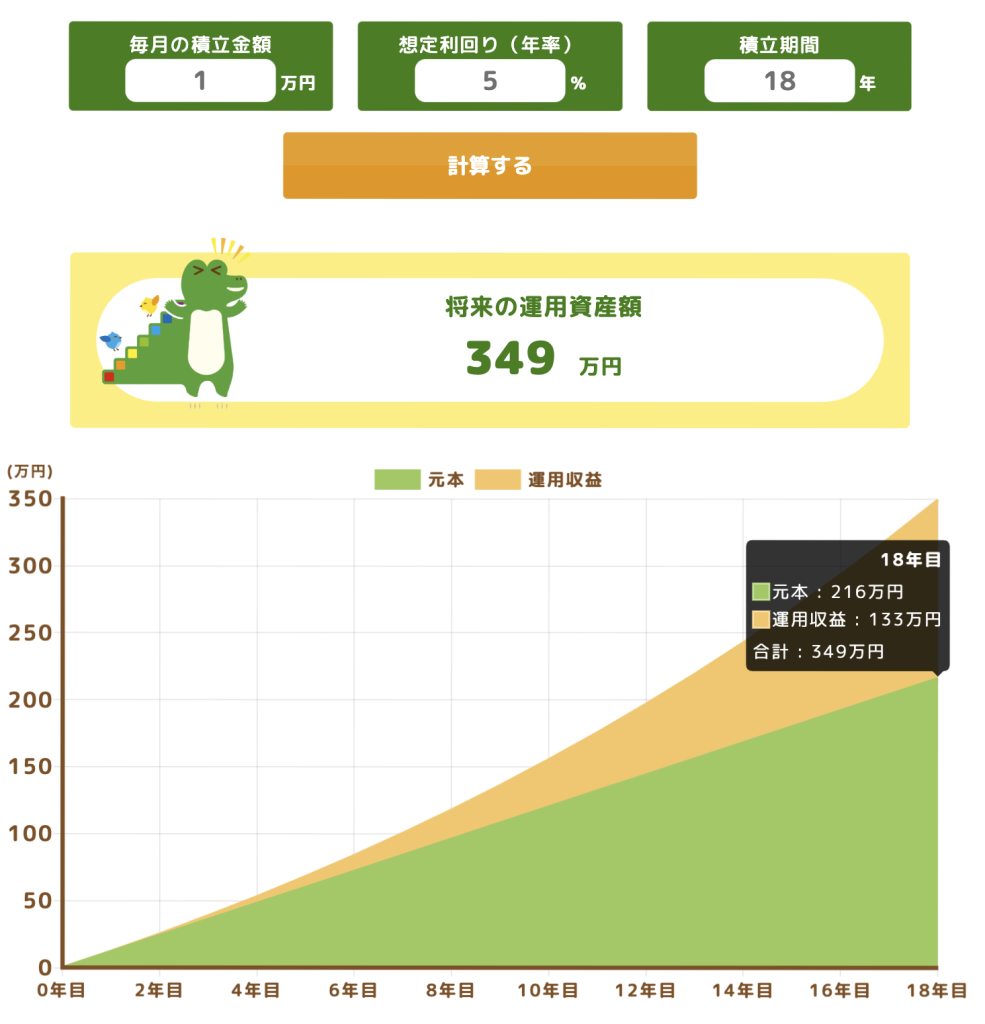

子どもが生まれてから18歳までに年利5%で月々積立するといくらになるでしょうか。

おなじみの金融庁つみたてシミュレーターで確認します。

- 毎月の積立額:1万円

- 想定利回り :5%

- 積立期間 :18年

18年後には 349万円 になります。(元本216万円、運用益133万円)

課税の場合、仮に利確すると運用益133万円 * 20.315% = 270,189円 の税金がかかります。

NISA口座無いのでしょうがないですが、とりあえず1万円なら児童手当の振込先を証券会社の引き落とし銀行口座に指定しておけばフルオートです。

最初に振込先と積立設定すれば18年後に勝手に350万円くらいになってます。

子どものために支給されたお金を子どものために運用する。非常にシンプルで好循環ですね。

是非、未成年にもNISA口座をお願いしたいです。

2. 子どもに子ども用の口座の成長の軌跡を見せたい

「増やす」という点では両親のNISA口座を使っても良いのです。

教育費が必要なタイミングで売却し、また積立を続ければ良いのです。

旧NISAと違い、新NISAは使わなかった枠は無駄になりますが、新NISAは買付の合計金額が1800万円が現状のため、売却した資産の買付分の価格は翌年以降で360万円枠が余ってたら復活します。

なので無駄になりません。

確かに教育費子どもの教育資金の面で見れば、親のNISA口座で運用して、都度引き出すで良いでしょう。

確かにそうなのですが、でも私は 子どもに軌跡を見せたい です。

ちっちゃな頃からコツコツ積み立てて来た結果が「コレ」だぞと。

百聞は一見にしかず。

口でいくら複利の話をしても、長期積立の話をしても、

グラフを見せた方が早いです。

そのためには親のNISA口座とは切り離したい。

なぜなら運用者が同じなので必ず同じ投資信託を買ってしまいます。

同じ証券会社で同じ口座で同じ商品を買ったら、1つになりますよね。グラフを切り出しにくいのです。

「子どもに見せるため」というと、未成年の特定口座でもできはしますが、NISA口座であればもちろんそちらの方が嬉しいです。

それに、NISAの制度の意義を考えれば0歳から利用可能な生涯制度であるべきだと思うんですよね。

子どものNISAは口座は親子の資産運用のど真ん中の話題になると思います。10歳くらいから運用成績を見せたいです。

以前の私は「100万円の年利5%」を馬鹿にしてました。

年間で100万使って5万、、夢ないな…。くらいに思っていました。

でもその話をしてから0歳から積み立てた10年後のグラフ見たら馬鹿にできないと思うんデスヨ。

複利効果を実感するまでのタイムスパンは結構かかります。

だから早く時間を味方につける。

↑これを実感できるのって始めた人だけですよね。頭では理解できても。

だから0歳から時間を味方に付けてるアナタのグラフはこんなに右肩が上がってるんだよ、これからも上がっていくんだよ、と伝えたい。

そういう生きた教材にしたいです。

なぜ未成年はNISAの対象外になったか

なぜ未成年がNISAの対象外になったのかは分かりませんでした。

ただ、なぜ「ジュニアNISA」が延長無しになったのかは金融庁が資料を出してます。

ジュニアNISA廃止の背景

資料自体は、あの謎の2階建てNISAのプロトタイプみたいなアレの話です。

このPDFの P.5 にジュニアNISAが延長されない点についての言及があります。

ジュニアNISAは未成年者名義で非課税投資ができる制度として 16 年から 23 年末までの時限措置として設けられた。他方、利用実績が乏しいこと(19 年9月末時点で口座数 34 万口座、買付額 1500 億円)などから、20 年度税制改正では、期限の延長を行わないこととされた。

出典:金融庁 新しいNISA制度の概要と改正の狙い(PDF)

なぜ、利用実績が乏しかったか、についてはどこまで調査を行ったか分かりません。

しかしジュニアNISAは確かに微妙でした。(私は2年利用)

- 非課税期間が5年という、子どものタイムラインに沿っていない

- 親のNISA口座もあり、ジュニアNISAは劣化版という位置付け

- 単純な資金の問題(複数のNISAに入金)

色々あると思いますが、何より 18歳まで引き出せない というのがホントに致命的だったと思います。

私がジュニアNISA口座を開設したのも、上記の2023年末で縛りがなくなる、というのがきっかけでした。

前述したとおり、子どものタイムラインにあっているかどうか、というのが重要です。

下の記事でも書いてますが、18歳以前に既に教育費は結構かかります。

しかも、予定は未定というタイプの出費なので、18歳までロックかかります、では流行らないです。

ですので、ジュニアNISA自体の取り組みは素晴らしいですし、意義のあることだと思います。

ただ仕様がダメだっただけですね。

尚更、現在の新NISAの制度が子どもへの教育資金の準備、そして金融教育に向いていると感じます。

余談:教育費だけが有利な税控除は無い気がする

人生三大出費の1つである「教育費」ですが、目立った税控除が無いように思います。私が知らないだけかもしれませんが。

住宅資金は、住宅ローン控除。

老後資金は、退職所得控除やDC。

確かに、親から一括でもらえる教育費の税控除はありますが、それって住宅(一括控除)や老後資金(相続控除)でも同じですよね。

代わりに児童手当がある、という建付けかもしれませんが、国としては教育に力をより入れるべきですよね。であれば、お金のかかる教育費のための税控除はもっとあっていいと思います。

塾代や家庭教師、通信教育など、所得控除扱いにできないものでしょうか。

兄弟も3人くらいになると、年間の教育費だけで社会保険料超えるケースもあると思います。これらを控除にできればかなりの還付金が戻ると思います。

これからそういった教育費に関する税制ができていったら良いなと思います。

未成年のNISAが先か、子どもが成人するのが先か、それまでは未成年口座で淡々と積み立てようと思います。