1. はじめに:なぜ複利を知ることが大切なのか

金融教育において「複利」は最も重要な概念の一つです。

これを知っているかどうかで、将来の資産に大きな差が生まれます。現在の「格差」が生まれる根源はこの「複利」にこそあります。

投資をしている人も、投資をしていない人も「複利」というキーワードは知っていると思います。

ですが、「複利」は体感しないとその威力を本当に知ることは難しいと考えます。

そして、複利の効果は短期間では実感しづらく、時間をかけてこそ本当の力を発揮するものです。

だからこそ、早めに複利を知り、複利を体感できるよう投資をスタートするべきだと思います。

今回は、私自身の経験・後悔を交えながら、複利の効果とその教え方について考えていきます。

2. 私自身の経験:複利の衝撃と実感

そもそも、利息や利回り金利、年利、など、概念は知っていましたが、正直舐めていた部分がありました。

例えば年利5%の場合は100万円で1年後に5万円増えるだけ、という本音を言えば「しょぼいな」というイメージでした。

私が持つ「株」のイメージとは、華やかさ、一発逆転、そういった印象でした。100万円が1億円になる、そんなイメージです。

初めて複利の効果を知ったとき

私が複利の効果を初めて知ったのは、投資を始めた2020年3月頃でした。(世の中はコロナで大騒ぎでした)

YouTubeなどでインデックス投資が良いという噂は知っていたので、積立計算シミュレーターで年利8%くらいで20年積み立てたらどうなるかを計算しました。

CASIOの計算サイトでやりました。

当時は旧つみたてNISAでやっていたので、確か下記のような計算をしたはずです。

- 積立額:3万円

- 積立期間:20年

- 年利:8%

これで計算すると、20年後に元金 720万円 が 1,770万円 くらいになる、と出ます。

単純に積立額を倍にすれば最終金額は倍になります。3倍なら3倍に。

馬鹿にしていた利息が、長期で複利効果を発揮すると全く馬鹿にできない数字になることを知りました。

そしてしばらく皮算用でシミュレーションを繰り返すうちに、お金持ちがよりお金持ちになる、という意味が理解できた気がしました。

私が当初株に抱いていた投機的なイメージ「1年で100万円が1億円」といったケースもありえないことではないでしょう。

しかし、世のお金持ちの方達は、短期で資産を築くというよりも、長きにわたって徐々に資産を増やし、複利効果で巨万の富を築いたのだろうと考えるようになりました。

インデックス投資においても、1億円到達は現実的な話です。長い年月をかけて長期で積み立てすることで、複利の力で資産を大きくすることができます。

ですが、若い時分においてはこの長い年月をかければ良いというのがなんとなくは理解できても、全く魅力は感じない、というのも事実としてありました。

実感できるまでの時間軸

投資を始めた当初はコロナの年ということもあり、それなりの含み益が出ました。金額にするとわずかなもので「こんなペースで大丈夫か?」と疑問に思うこともありました。

しかし、先人たちの言うことを守り、なるべくNISA枠以外でも買増しを続けていきました。

まだ投資歴で言うと5年程度の若輩ですが、既に複利の効果は感じています。

特に現預金だった場合とエクセルなどで比較すると効果を感じます。今後、10年、20年と時間を経るうちに、加速度的に資産が増えていくのを予想することで、より複利のすごさ、そして重要性を痛感します。

下記は月々に3万円づつを、貯金した場合と投資で運用した場合の比較です。運用は年利5%としています。

| 経過年数 | 現預金 | 投資(年利5%) | 差額 |

|---|---|---|---|

| 5年 | 180万円 | 204万円 | 24万円 |

| 10年 | 360万円 | 467万円 | 107万円 |

| 20年 | 720万円 | 1,238万円 | 518万円 |

| 30年 | 1,080万円 | 2,507万円 | 1,420万円 |

このように、時間が経つほど「利息が利息を生む」力が大きくなります。

最初のうちは預金とほぼ差がなく、むしろマイナスになることも珍しくありません。

変化が小さいため、途中でやめたくなる気持ちや、無意味なのでは?と思うこともありますが、ここで継続することが大切です。

株を始めるタイミングでは、預金よりマシ、くらいの感覚で良いと思います。一発逆転的なイメージを持って始めると、ギャップで辞めたくなると思います。

3. どのように教えるのが良いか?

追記:複利シミュレーターを作成しました。視覚的に伝えるのが分かりやすいと思いますので、こちらも使用ください。

単利や複利の説明の前に、どういった数字で伝えるか、は非常に重要です。

大事なのはイメージを持ってもらうこと。

子どもに教える、という観点で、

金額は子どもがイメージしやすい金額「100円」や「1000円」をベースに1万円くらいまで。

時間軸は1日単位〜1ヶ月程度までが良いと思います。

イメージが持てたら金額や時間軸を単位を変えることでスムーズに理解できると思います。

1. 単利の説明から始める

まずは単利の説明から行いましょう。

「1000円を使わずに持っているだけで、1日で100円(10%)のおまけがもらえる」

このくらいで良いと思います。これが1ヶ月続くとどうなるか。

| 経過日数 | 総額 |

|---|---|

| 1 | 1,100円 |

| 2 | 1,200円 |

| 3 | 1,300円 |

| 4 | 1,400円 |

| 5 | 1,500円 |

| 6 | 1,600円 |

| 7 | 1,700円 |

| 8 | 1,800円 |

| 9 | 1,900円 |

| 10 | 2,000円 |

| 11 | 2,100円 |

| ~30 | 4,000円 |

もらえるおまけは3,000円、総額4,000円になります。

持っている最初の金額に一定のおまけがもらえるのが単利です。

2. 単利と複利の違いを説明する

次に、単利と複利の違いを理解してもらいましょう。

単利は最初の金額に一定のおまけ、複利は財布のお金全部に一定のおまけがつく、と教えましょう。

「財布に1000円が入っているとして、財布のお金を使わずに持っていると、1日に財布のお金全部の10%のおまけがもらえる」

10%の部分は具体的な数字でも良いと思います。

これが一ヶ月続くとどうなるか。

| 経過日数 | 総額 |

|---|---|

| 1 | 1,100円 |

| 2 | 1,210円 |

| 3 | 1,331円 |

| 4 | 1,464円 |

| 5 | 1,611円 |

| 6 | 1,772円 |

| 7 | 1,949円 |

| 8 | 2,144円 |

| 9 | 2,358円 |

| 10 | 2,594円 |

| 11 | 2,853円 |

| ~30 | 17,446円 |

単利の場合は一定の増え方ですが、複利の場合は増えるスピードが加速していくことを示すと理解しやすくなります。

3. 視覚的に分かりやすい比較例を用いる

先程の表を比較で出すと下記になります。このくらいの差が出るということが実感できると複利の効果をイメージできると思います。

| 経過日数 | 単利の場合 | 複利の場合 | 差額 |

|---|---|---|---|

| 1 | 1,100円 | 1,100円 | 0円 |

| 2 | 1,200円 | 1,210円 | 10円 |

| 3 | 1,300円 | 1,331円 | 31円 |

| 4 | 1,400円 | 1,464円 | 64円 |

| 5 | 1,500円 | 1,611円 | 111円 |

| 6 | 1,600円 | 1,772円 | 172円 |

| 7 | 1,700円 | 1,949円 | 249円 |

| 8 | 1,800円 | 2,144円 | 344円 |

| 9 | 1,900円 | 2,358円 | 458円 |

| 10 | 2,000円 | 2,594円 | 594円 |

| 11 | 2,100円 | 2,853円 | 753円 |

| 〜20 | 3,000円 | 6,727円 | 3,727円 |

| 〜30 | 4,000円 | 17,446円 | 13,446円 |

最初の方はほぼ差がありませんが、10日、20日、30日と、後半にいくと加速度的に差が開くのが分かると思います。

ここまでがイメージできれば、あとは日を年に置き換えることで人生において、いかに早く運用を開始するのが重要か、理解できるはずです。

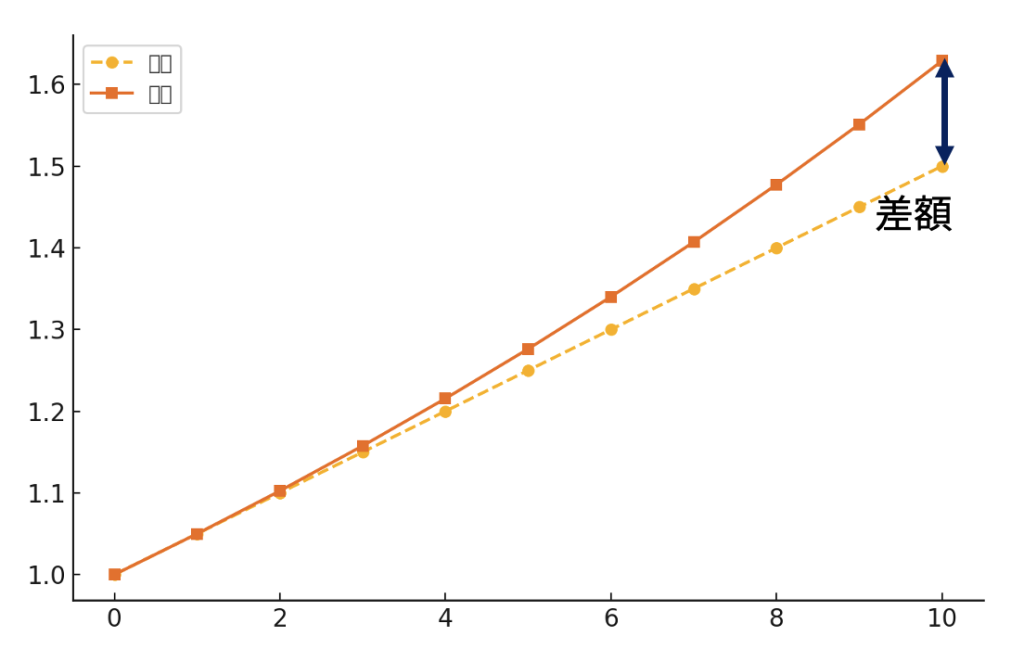

下のグラフのような画像を使い、5年、10年、20年、30年くらいの時間軸で、どのくらい差が開くかを示すのが良いです。お子さんの年齢を入れてあげるのも良いかも知れません。

10年バージョン

10年でも確かな差が出ますが、インパクトはそれほどでは無いかも知れません。

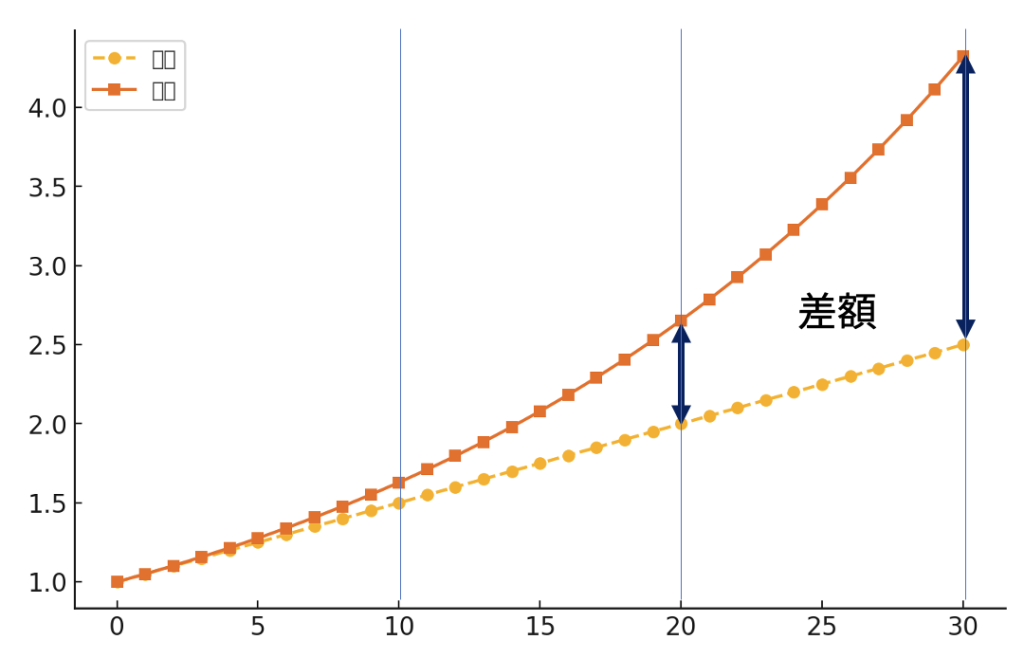

同じグラフの延長で30年まで見てみます。

30年バージョン

単利と複利で倍近い差が出てきます。

このグラフで重要なのは、X軸(時間)です。イコール年齢ですが、始めるのが早ければ早いほど、X軸は横に伸び代を持ちます。そしてY軸(金額)と違ってX軸は人間である以上共通の軸になります。

だからこそ、早めに時間を味方につけて、複利効果を最大限享受することが重要なのです。

4. まとめ

複利は人類最大の発明と言われるほど、効果が大きいです。

特に複利の考え方は投資のみならず、人生(勉学・趣味・人間関係・仕事)においても同じような効果があります。

今回は投資教育の面になりますが、重要なポイントを改めて記載します。

- 複利の力は早めに「知る」ことが重要、そして「実践する」ことはもっと重要

- 「すぐに効果を実感できないからこそ、信じて続ける」ことが大切

- 時間を味方につけることで、未来の自分が感謝する結果になる

私のように(恐らくほとんどのインデックス投資家も)「もっと早く始めていれば良かった」と後悔しないためにも、早くに始める重要性を今から子どもに伝えていきたいです。